Radiografia pieței hoteliere din România: 107 proiecte active și investiții de 3,25 miliarde RON

Piața hotelieră din România traversează una dintre cele mai dinamice perioade din ultimul deceniu, pe fondul extinderii accelerate a brandurilor internaționale și al unui volum consistent de investiții aflate deja în execuție. Începând cu acest an, sunt anunțate peste 5.000 de camere noi afiliate lanțurilor globale, ceea ce va genera o creștere semnificativă a capacității operate sub brand internațional.

Această expansiune se concentrează în principal pe segmentul premium, cu hoteluri de patru și cinci stele care domină pipeline-ul de dezvoltare. Printre unitățile programate pentru inaugurare se regăsesc proiecte precum Swissotel Bucharest, Hampton by Hilton Beliș-Fântânele, Autograph Collection by Marriott Arad, Hilton Garden Inn Craiova și Ibis Styles Erbașu Oradea. În paralel, alte peste 30 de hoteluri sunt planificate pentru anii următori, ceea ce indică o strategie clară a marilor grupuri hoteliere de a-și consolida prezența în România.

În prezent, piața locală numără aproximativ 110.000 de camere, însă doar circa 9.500 sunt operate sub un brand internațional, stoc acumulat în aproape trei decenii. În comparație cu alte țări din Europa Centrală și de Est, ponderea brandurilor globale rămâne redusă, ceea ce explică interesul crescut al operatorilor pentru dezvoltări noi și conversii în orașele cu potențial economic și turistic solid.

107 șantiere hoteliere active și 3,25 miliarde RON în investiții

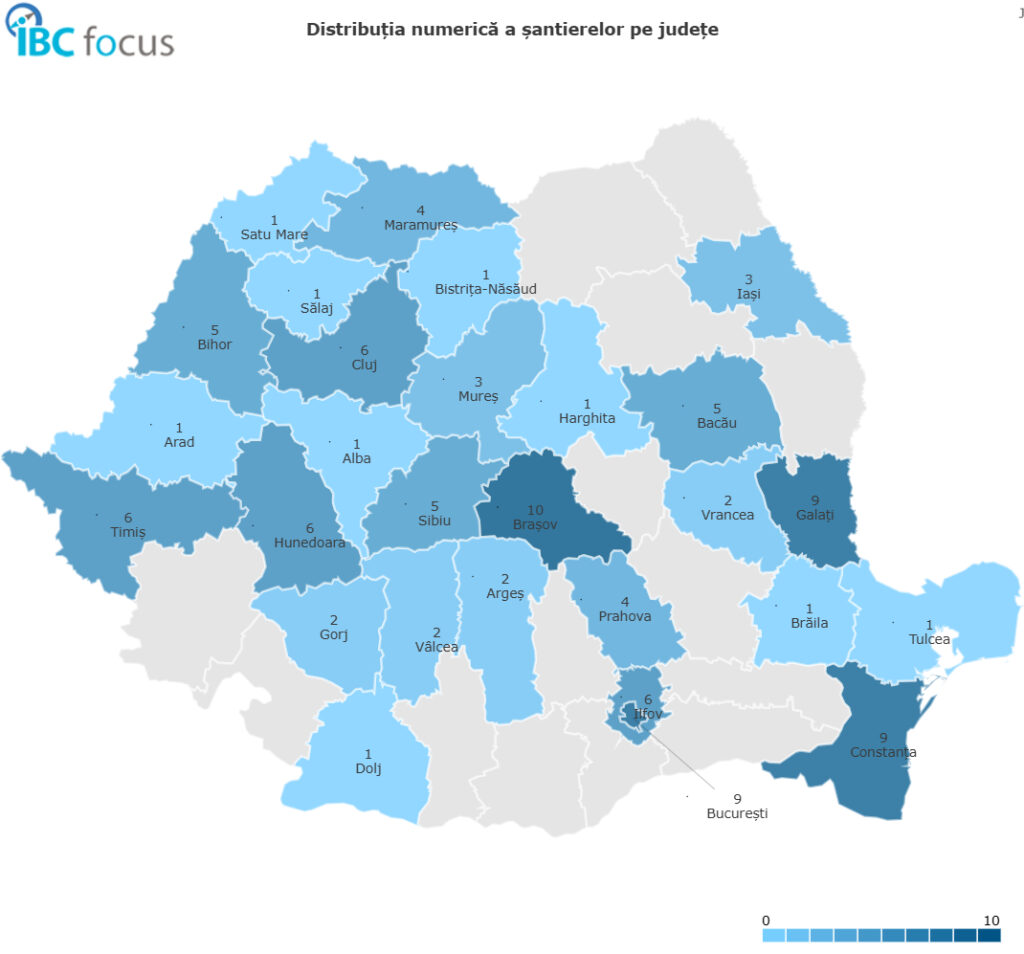

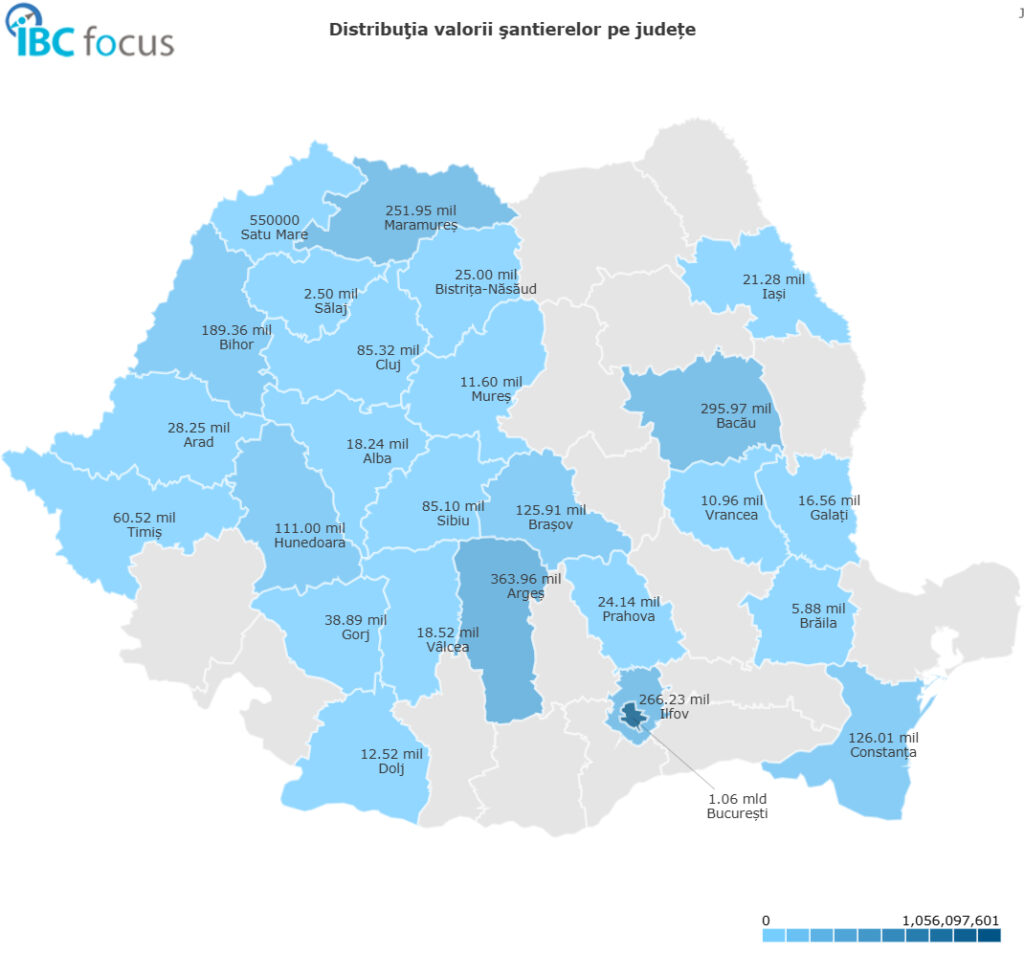

Dincolo de anunțurile oficiale, datele din șantierele monitorizate confirmă amploarea acestei etape de dezvoltare. Conform analizei Victa pentru 2025, în România sunt active 107 proiecte hoteliere, cu o valoare totală estimată la 3,25 miliarde RON și o suprafață cumulată de aproape 697.000 de metri pătrați.

Bucureștiul concentrează cea mai mare valoare investițională, depășind pragul de un miliard de lei, ceea ce consolidează poziția Capitalei drept principal motor al segmentului premium. În același timp, distribuția proiectelor indică o diversificare geografică evidentă. Județe precum Brașov, Constanța, Cluj, Sibiu, Bihor sau Bacău atrag volume importante de capital, semn că dezvoltarea nu mai este limitată la marile centre tradiționale, ci urmează logica economică a polilor regionali.

Această dispersie a investițiilor arată că orașele secundare câștigă relevanță, susținute de creșterea segmentului corporate, de infrastructura în modernizare și de atractivitatea turistică consolidată. Pentru investitori, contextul actual oferă oportunități reale, dar și un nivel mai ridicat de competitivitate, în special pe segmentul superior.

Implicații pentru piață și investitori

Valul de peste 5.000 de camere noi și cele 107 șantiere active reflectă o etapă de profesionalizare accelerată a pieței hoteliere românești. Afilierea la branduri internaționale aduce standardizare, acces la rețele globale de distribuție și un avantaj competitiv în atragerea turiștilor străini și a segmentului corporate.

În același timp, competiția pe segmentul premium va deveni mai intensă în următorii doi-trei ani. Diferențierea prin poziționare, concept arhitectural, eficiență operațională și calitatea experienței oferite oaspeților va fi esențială pentru performanța pe termen lung.

Investițiile de 3,25 miliarde RON confirmă faptul că piața locală nu mai este într-o fază de testare, ci într-un proces real de consolidare și maturizare. România devine tot mai relevantă pe harta dezvoltărilor hoteliere regionale, iar următorii ani vor fi decisivi în redefinirea structurii și standardelor industriei ospitalității.

Related Posts

-

Public vs privat: ce au preferat investitorii în domeniul Horeca în prima jumătate din 2021?

Public vs privat: ce au preferat investitorii în domeniul Horeca în prima jumătate din 2021?

-

Cel mai cunoscut hotel din Brasov vrea sa se extinda cu investitii de 14 milioane de euro

Cel mai cunoscut hotel din Brasov vrea sa se extinda cu investitii de 14 milioane de euro

-

Ofertează materiale de construcție la un hotel din Brașov

Ofertează materiale de construcție la un hotel din Brașov

-

CNI va preda 248 de investitii in valoare de peste 312 milioane de euro pana in 2020

CNI va preda 248 de investitii in valoare de peste 312 milioane de euro pana in 2020